Negli ultimi 10 anni il prelievo fiscale da addizionale regionale Irpef è cresciuto del 58,66%, passando dai 7,47 miliardi di euro del 2006 agli 11,85 miliardi di euro del 2015. Una vera e propria “mazzata” per i contribuenti italiani che hanno visto crescere il peso delle addizionali regionali dai 254,72 euro del 2006 a una media di 404,10 euro nel 2015, con un incremento percentuale del 64,46%. I picchi più alti nel 2007 (in termini di prelievo +12,32% rispetto al 2006) e nel 2011 (+26,94% rispetto al 2010). Tuttavia gli ultimi anni sono stati caratterizzati da una ulteriore costante crescita che ha avuto il suo apice nel 2015 (+4,07% rispetto al 2014).

Lo scenario non cambia a livello regionale, dove si è registrata una crescita sia dell’imposta complessiva sia dell’imposta media. In termini di imposta media, si va dal +33,94% del Veneto al +113,95% dell’Emilia Romagna; mentre in termini di imposta complessiva si passa dal +3,51% del Trentino Alto Adige (dato condizionato dal forte calo del numero dei soggetti passivi di imposta che si è verificato dal 2006 al 2015 principalmente nella provincia autonoma di Bolzano) al +108,41% dell’Emilia Romagna.

Il dato emerge da uno studio realizzato dall’Assemblea dei presidenti regionali di Confprofessioni, presieduto da Andrea Dili, che ha elaborato e riaggregato a livello nazionale e regionale i dati del Dipartimento delle Finanze del Ministero dell’Economia, relativi all’ultimo decennio disponibile (dall’anno d’imposta 2006 all’anno di imposta 2015); mentre per l’aggregazione dei dati a livello provinciale si è fatto riferimento alle variabili disaggregate a livello comunale, disponibili soltanto a partire dall’anno d’imposta 2012.

«La pressione fiscale nel nostro Paese, sia a livello nazionale che locale, ha raggiunto livelli insostenibili e chi afferma che le tasse in Italia diminuiscono, mente sapendo di mentire. – commenta il presidente di Confprofessioni, Gaetano Stella -. I dati che emergono dall’evoluzione dell’andamento del prelievo fiscale da addizionale regionale Irpef degli ultimi 10 anni sono sconfortanti e rappresentano in termini percentuali il maggiore incremento di prelievo fiscale da singola imposta che in 10 anni si è verificato in Italia. Una spiegazione potrebbe essere il taglio dei trasferimenti di risorse dallo Stato agli enti locali; ma è anche vero che l’addizionale regionale (come quella comunale) è una imposta che viene percepita minimamente dagli stessi contribuenti, poiché viene liquidata contestualmente all’Irpef».

ADDIZIONALE REGIONALE IRPEF REGIONE PER REGIONE

Il dato nazionale si conferma anche a livello regionale: in tutte le regioni si è verificata una crescita sia dell’imposta complessiva sia dell’imposta media. Tuttavia si deve riscontrare una notevole eterogeneità del fenomeno: in termini di imposta media, ad esempio, si va dal + 33,94% del Veneto al + 113,95% dell’Emilia Romagna; mentre in termini di imposta complessiva si passa dal + 3,51% del Trentino Alto Adige (dato condizionato dal forte calo del numero dei soggetti passivi di imposta che si è verificato dal 2006 al 2015 principalmente nella provincia autonoma di Bolzano) al +108,41% dell’Emilia Romagna.

Nella classifica regionale sul prelievo medio in termini assoluti primeggia il Lazio con una imposta media per soggetto passivo pari a euro 620,85 annui (con una differenza di +216,75 euro rispetto alla media nazionale); mentre fanalino di coda della classifica risulta la Basilicata con una imposta media di 268,65 euro annui (-135,45 euro rispetto alla media nazionale). Rispetto al 2006 il Lazio risulta essere anche la regione che ha incrementato di più il prelievo medio in termini assoluti (+293,95 euro), mentre il Veneto è la regione che lo ha aumentato meno (+76,78 euro).

Rispetto al 2006, infine, si segnala un cambiamento significativo delle posizioni nella classifica del prelievo medio da addizionale regionale Irpef: fanno un considerevole passo avanti Veneto e Lombardia, che perdono entrambe 5 posizioni; migliorano significativamente Trentino Alto Adige, Valle d’Aosta e Abruzzo (scivolano tutte di 3 posizioni); mentre peggiorano notevolmente Emilia Romagna (+8) e in modo rilevante Toscana (+6) e Molise (+4).

«Se è vero che l’incremento del prelievo fiscale da addizionale regionale è aumentato in tutte le regioni italiane, ciò è avvenuto in misura non uniforme – afferma Andrea Dili, presidente dell’Assemblea dei presidenti regionali di Confprofessioni e autore dello studio – Mentre alcune regioni hanno sostanzialmente raddoppiato il gettito dal 2006 al 2015, altre sono riuscite a contenere la misura di tali incrementi; con l’eccezione virtuosa della Provincia Autonoma di Bolzano che dal 2012 al 2015 ha addirittura diminuito il prelievo medio di oltre un terzo».

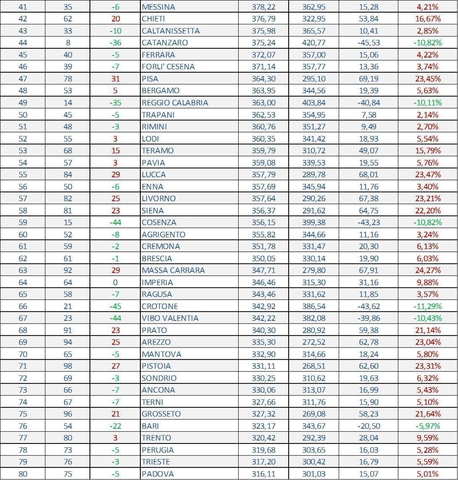

LA CLASSIFICA PROVINCIA PER PROVINCIA

La provincia con la più alta addizionale regionale media è Roma, con 676,05 euro annui (per soggetto passivo d’imposta, mentre l’imposta più bassa si registra a Bolzano, con 277,88 euro annui (per soggetto passivo d’imposta). Tra le due province c’è una differenza che in termini assoluti si attesta su 398,17 euro annui, dato che in termini percentuali significa che a Roma l’addizionale regionale incide ben il 143,29% in più che a Bolzano. Nel 2012 la differenza tra la provincia più “colpita” dall’addizionale (sempre Roma, con 494,03 euro annui per soggetto passivo d’imposta) e quella meno “colpita” (Medio Campidano, con 225,48 euro annui per soggetto passivo d’imposta) si attestava su euro 268,55 in termini assoluti e sul 119,10% in termini percentuali.

Tra le grandi città troviamo ai primi posti Roma (1), Torino (2), Napoli (4) e Milano (6); subito a ridosso dei primi dieci posti Bologna (12), seguita da Genova (24), Palermo (28) e Firenze (34); mentre nelle retrovie si classificano Bari (76), Venezia (88) e Cagliari (90).

Le variazioni positive più significative rispetto al 2012 (primo anno per il quale sono disponibili i dati disaggregati per provincia) riguardano Bolzano (che perde ben 66 posizioni passando dal 44esimo posto del 2012 al 110mo del 2015), le province della Calabria (che vanno dal -45 di Crotone al -35 di Reggio Calabria) e quelle della Puglia; mentre le variazioni negative più importanti si registrano in Piemonte e in Toscana.

«L’ultima parte dello studio riguarda i dati disaggregati a livello provinciale – spiega Dili – all’interno delle singole regioni, infatti, troviamo delle differenze significative tra le varie province. Ovviamente tali differenze sono dovute sostanzialmente a una serie di variabili Irpef (in particolare l’entità del reddito imponibile) indipendenti dal livello dell’aliquota fiscale che è uniforme su tutto il territorio regionale».

GUARDA IL SERVIZIO DEL TG5 (30 giugno 2017 edizione ore 13.00)